相続税とは、

死亡した人(被相続人)の財産を相続などによって取得した配偶者や子など(相続人)に対して、その取得した財産の価額をもとに課される税金

と一般的に説明されています。(「相続など」としたのは、遺贈や死因贈与の場合でも相続税が課税されるためです)

ここまでは、当たり前のように皆さんご存知のことと思いますが、では、いったい相続税という税金にはどのような機能があって、どのように課税されているのでしょうか?また、日本の相続税にはどのような歴史があって今に至るのでしょうか?

普段、「そもそも相続税ってどんな税金なの?」なんて考えることはないと思いますが、今回は、いまさら聞けない、相続税を知る入口のお話を書いてみたいと思います。

相続にどうして税金がかかるのですか?~相続税の持つ機能とは?

相続によって、例えば親から子に財産が承継されるわけですが、どうして親から子に財産が移転するだけなのに税金がかかる(税金がかけられる)のでしょうか?

その理由についてはいろいろと考え方があるようですが、主に次のようなことがいわれています。

個人には年々の所得に対して所得税が課税されますが、生前に所得税が課税されなかった所得に対しても死亡の時点で所得税に代わる税金を課税しようとする考え方です。

相続によって相続人がたまたま得た財産による富の増加に対して、その一部を税金として徴収することで、相続した者と相続しなかった者の保有財産のバランスをとって、富が過度に集中することを抑制するため。

世の中には、お金持ちの人もいれば、そうでない人もいます。お金持ちの人から税金を徴収して、そうでない人に分配することで貧富の差を緩和しようという考え方です。「富の再分配」機能とも呼ばれています。

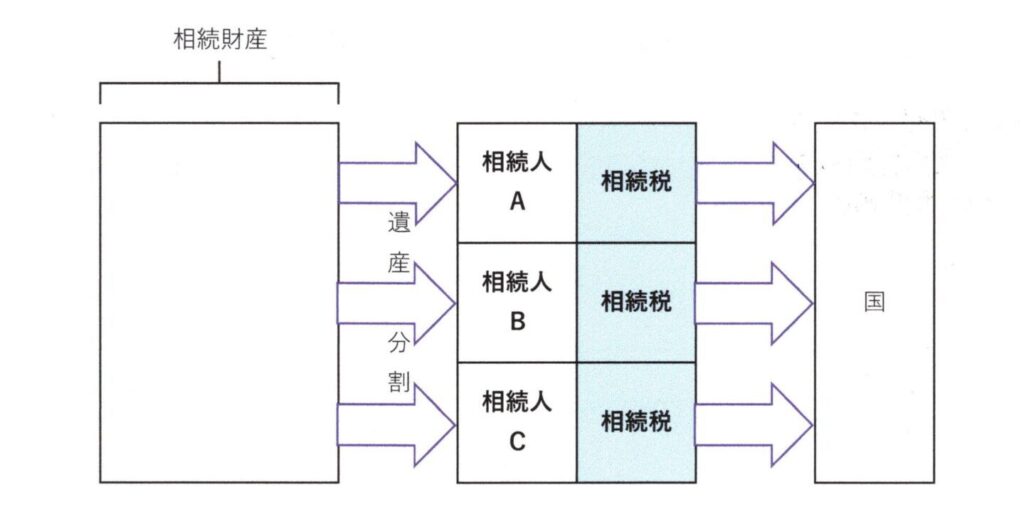

相続税の課税はどのような方式で行われているのですか?

相続税の課税の方式には、大きく分けて遺産課税方式と遺産取得課税方式の二つがあります。

遺産課税方式とは、被相続人の遺産総額に応じて課税する方法です。一方、遺産取得課税方式とは、個々の相続人等が取得した遺産額に応じて課税する方法です。

遺産課税方式には、

- 作為的な遺産分割による租税の回避を防止しやすい。

- 遺産の総額によって税額が決まるので、税務の執行が容易である。

などの特徴があり、アメリカやイギリスなどが採用しています。

一方、遺産取得課税方式には、

- 個々の相続人が取得した財産の価額に応じて課税されるので、富の集中の抑制できる。

- 同一の被相続人から財産を取得した者の間で、取得した財産に応じた公平な負担が期待できる。

などの特徴があり、フランスやドイツなどが採用しています。

わが国で現行採用されている課税方式は法定相続分課税方式です

わが国の相続税は、明治38年に相続税法という法律ができたときは遺産課税方式が採用されていましたが、昭和25年に遺産取得課税方式に改められた歴史があります。

しかしながら、遺産取得課税方式には、遺産を取得した者の間の取得財産額に応じた税負担の公平を図りやすいという長所がある反面、実際とは異なる分割を装って課税を逃れる行為がみられたり、農地や事業用資産の遺産分割が困難で、特定の相続人の負担が重くなるといった短所がありました。

そこで、課税方式が再度見直され、昭和33年の相続税法改正で法定相続分課税方式が導入されました。

法定相続分課税方式は、

遺産取得課税方式の建前を維持しつつ、各相続人等が遺産分割等により取得した財産の合計額をいったん法定相続分で分割したものと仮定して相続税額の総額を算出して、それを実際の遺産の取得額に応じてあん分する

という計算のしくみです。

法定相続分という客観的な比率で遺産を分割することで、遺産取得課税方式の弊害の解消を図っています。

相続税のいろは~最低限知っておきたい相続税の基礎知識

相続税では、申告納税方式が採用されているため、納税義務者が自分で納めるべき税金の金額を計算して、これを申告して納付しなければなりません。

相続すると必ず相続税が課税されるのですか?

相続税の申告書を提出しなければならないのは、原則として、「相続税の課税価額の合計額が基礎控除額を超える場合において、納付すべき相続税額が算出される者」とされています。

簡単にいうと、受け取る相続財産の額が基礎控除という一定の枠のなかに収まる場合には相続税は課税されません。

相続税はいつまでに納付するのですか?

原則として、相続税の納税義務者は、相続の開始を知った日の翌日から10か月以内に納税申告書を納税地(原則として被相続人の死亡時における住所地)の税務署長に提出します。ちなみに、提出期限が土曜日、日曜日又は祝日に当たるときは、直後の平日が提出期限となります。

「相続の開始を知った日の翌日」とは?…相続税の申告書の提出期限の起算日は、相続の開始日(死亡の日)ではなく、「相続の開始があったことを知った日」の翌日となります。例えば、相続人が何らかの事情で相続の発生を知ったのが死亡日から1日遅れてしまったというような場合には、申告の期限も1日あとにずれるということになります。

納付の方法についてのルールはありますか?

申告書を提出した者は、その申告書の提出期限までに、申告書に記載した金額に相当する税金を国に納めなくてはなりません。

納付は金銭による一括納付を原則としていますが、金銭一括納付が困難な場合には、延納(金銭の分割納付)という方法や、取得した遺産そのものを納付する物納という方法も認められています(一定の要件があります)。

支払いは銀行や郵便局、クレジットカードの他、税務署の窓口で納めることもできます。

わが国の相続税は、1905(明治38)年、前年に始まった日露戦争をきっかけにして創設されたといわれています。

その当時、イギリス、フランス、イタリア、ベルギー、オランダなど世界各国ですでに相続税制度が採用されていて、日本でも西洋の租税制度にならい、相続税を導入しようと考えていたタイミングでもあったようです。

日本の相続税の課税方式は遺産課税制度からスタートしましたが、連合国軍による占領下の1950(昭和25)年に租税学者のシャウプ博士の勧告による改正が行われ、遺産取得課税方式へと切り替わることとなります。

翌1951(昭和26)年、サンフランシスコ講和条約により占領下から独立を回復すると、占領下の相続税制はわが国の実情に合わないとして改正され、現在における相続税の基本的なかたちが出来上がりました。

明治38年の相続税創設時には、日露戦争の戦費調達が目的だったため「所得税の補完」がその意義でした。第二次大戦後の連合国軍の占領下においては、財閥解体という占領政策と財閥復活阻止のための「富の集中抑制」という意味を持つようになりました。

しかし、連合国軍による占領から解放されると富の社会への還元を目的とした「富の再分配」という意義へと変化していきました。

今回の記事では、相続税はいったいどんな税金なのかについて書いてみました。相続税はとても複雑なしくみを持っているので、概要を理解するだけでもとても大変です。

「ああ、相続税はこういった目的で導入されているんだなあ」といった感じで、気軽に読み進めていただけたら嬉しいです。

実際の相続税額の計算や個々の要件等の専門的な内容については税理士の先生に相談するようにしましょう。

被相続人が生前に受けた税制上の特典や税負担の軽減等によって蓄積した財産を相続開始(死亡)の時点で清算するという、所得税を補完するような機能を持たせるため。